Regresse stellen für niedergelassene Ärzte eine erhebliche Herausforderung dar. Die Rückforderungen von Honoraren durch Krankenkassen können nicht nur zu finanziellen Verlusten führen, sondern auch das Vertrauen der Patienten in die medizinische Versorgung beeinträchtigen. Doch was genau sind Regresse und wie entstehen sie?

Regresse sind Rückforderungen bereits ausgezahlter Honorare, die von den Krankenkassen gestellt werden, wenn vermeintliche Abrechnungsfehler oder Unregelmäßigkeiten festgestellt werden. Sie sind ein Instrument der Kontrolle, um die Wirtschaftlichkeit und Rechtmäßigkeit der ärztlichen Abrechnungen sicherzustellen. Krankenkassen prüfen die Abrechnungen im Nachhinein und können bei festgestellten Fehlern oder Verstößen eine Rückforderung der gezahlten Honorare verlangen. Diese Fehler können beispielsweise auf mangelnde Kenntnis der komplexen rechtlichen Anforderungen oder auf fehlerhafte Abrechnungspraktiken zurückzuführen sein.

Außerdem kann eine unzureichende oder unvollständige Dokumentation der erbrachten Leistungen Zweifel an der medizinischen Notwendigkeit aufkommen lassen und somit Regressforderungen auslösen. Krankenkassen verlangen klare Nachweise für erbrachte Leistungen, wie etwa Befunde oder Verordnungen, um die Abrechnung zu validieren.

Durch die Strukturen der Vergütungssysteme im Gesundheitswesen in Deutschland (morbiditätsorientierte Gesamtvergütung) wird das Budget auf die getätigten Leistungen nach unterschiedlichen Schlüsseln aufgeteilt. Das bedeutet, dass manche Leistungen im Budget für Ärzte gedeckelt sind und bei Überschreitung nur ein Anteil der darüberhinausgehenden Leistungen an die Ärzte ausbezahlt wird (Quotierung). Manche Arten von Leistungen sind demnach budgetbeschränkt, andere werden extrabudgetär vergütet.

Dabei sind Ärzte stets angehalten dem Wirtschaftlichkeitsgebot zu folgen. Das bedeutet, “die verordneten Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein und dürfen das Maß des Notwendigen nicht überschreiten” (siehe hier). Tun sie dies nicht, droht eine Regressforderung, also die Forderung zur detaillierten Dokumentation und Belegung der Notwendigkeit einzelner Leistungen, teilweise mehrere Jahre rückwirkend, ggf. sogar die Rückforderung von teilweise sehr umfangreichen Honorarteilen. Somit können nicht nur Abrechnungsfehler oder Unregelmäßigkeiten bei der Erfassung von erbrachten Leistungen zu Regressforderungen führen.

Wann kommt es zu einer Wirtschaftlichkeitsprüfung?

Die Veranlassung einer Wirtschaftlichkeitsprüfung bei einer Arztpraxis durch die Krankenkassen kann unterschiedliche Gründe haben:

- Auffälligkeiten bei der Abrechnung: Wenn die Abrechnungen einer Arztpraxis in Bezug auf bestimmte Leistungen oder Leistungsbereiche auffällig sind und beispielsweise überdurchschnittlich hohe Abrechnungsbeträge aufweisen, kann dies einen Anlass für eine Wirtschaftlichkeitsprüfung geben.

- Statistische Auffälligkeiten: Krankenkassen führen statistische Auswertungen durch, um Praxen mit auffälligen Abrechnungsmustern zu identifizieren. Wenn eine Praxis im Vergleich zu anderen Praxen ungewöhnliche Abrechnungsdaten aufweist, kann dies zu einer Wirtschaftlichkeitsprüfung führen.

- Patientenbeschwerden: Beschwerden von Patienten über die erbrachten Leistungen oder das Abrechnungsverhalten einer Praxis können ebenfalls zu einer Wirtschaftlichkeitsprüfung führen. Wenn solche Beschwerden bei den Krankenkassen eingehen, können sie als Anlass für eine Überprüfung dienen.

Es ist wichtig zu beachten, dass Wirtschaftlichkeitsprüfungen nicht automatisch bedeuten, dass eine Praxis falsch gehandelt hat. Sie dienen vielmehr dazu, potenzielle Unregelmäßigkeiten aufzudecken und sicherzustellen, dass die ärztlichen Abrechnungen den gesetzlichen Vorgaben entsprechen. Eine solche Prüfung kann jedoch zu Regressforderungen führen, wenn Unregelmäßigkeiten oder Fehler festgestellt werden.

Wie kann ich eine Wirtschaftlichkeitsprüfung vorausahnen?

Es gibt keine sichere Möglichkeit, eine Wirtschaftlichkeitsprüfung im Voraus zu erahnen, da Krankenkassen ihre Prüfungsaktivitäten in der Regel nicht im Vorfeld ankündigen.

Praxen erhalten relevante Indikationen dazu in ihren Honorarbescheiden, worin die angeforderten Leistungen und eine %-Abweichung zur Prüfgruppe dargestellt ist. Maßgeblich ist die Ist-Situation der angeforderten Honorare je einzelner Leistungsbereiche, -arten oder sogar Leistungsziffern (bspw. im Bereich der hausärztlichen Versorgung der psychosomatischen Grundversorgung 35100/35110).

Die Herausforderungen hierbei sind allerdings:

- Arztpraxen erhalten diese Information nur retrospektiv (ca. 6-8 Monate nach Quartalsende).

- Sie erhalten die Informationen zumeist in PDF oder sogar Papier-Form – oftmals in einer schwer interpretierbaren Form.

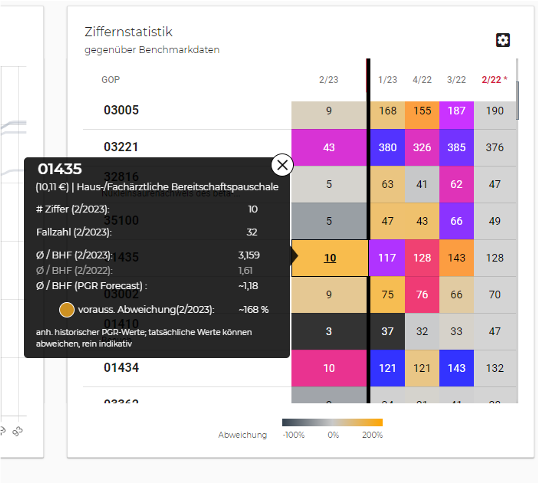

Dennoch gibt es einige Indikatoren, die auf eine mögliche Wirtschaftlichkeitsprüfung schon vor Erhalt der Regressforderung hinweisen können. Daher haben wir mit systolics eine Analyse entwickelt, mithilfe derer Arztpraxen im laufenden Quartal eine gute Prognose erhalten, wie die Abweichungssituation im Vergleich zu ihrer KV-Prüfgruppe vermutlich (basierend auf praxiseigenen Erfahrungswerten) sein wird. Die Daten werden zudem übersichtlicher dargestellt und mithilfe der Farbgebung werden Leistungsziffern, die besonderer Aufmerksamkeit bedürfen, hervorgehoben.

In der Abbildung sieht man bspw., dass in dem laufenden Quartal die Ziffer 01435, zehn Mal angefordert wurde, was – standardisiert um die Scheinzahl – einer zu erwartenden Abweichung von ca. 160% über dem Durchschnitt der Prüfgruppe entspricht.

Welche Vorteile bietet Ärzten diese Information?

Solche Analysen bieten Praxis-Teams eine Reihe von Mehrwerten:

- Regresse sind nicht länger unschöne Überraschungen.

- Es ist möglich das laufende Quartal genauer zu planen.

- Man erhält eine Übersicht auch über die Quartale hinweg, wie die Tendenz ist/war.

- Es wird ermöglich frühzeitig Maßnahmen zu ergreifen.

Übrigens zeigt diese Analyse auch auf, in welchen Honorarbereichen die eigene Praxis weniger als die Prüfgruppe anfordert, was Raum zur Verbesserung der eigenen Abrechnungsprozesse schafft. Wie dieses Potenzial ausgeschöpft werden kann, werden wir in einem separaten Artikel genauer beleuchten.

Welche Maßnahmen können zur Vorbereitung getroffen werden?

Sollte die Auswertung der Daten des laufenden Quartals anzeigen, dass möglicherweise eine Wirtschaftlichkeitsprüfung und damit verbunden auch Regresse eintreten könnten, gibt es einige Maßnahmen, die Ärzte vorbereitend einleiten können.

Zum einen sollten sie eine möglichst große Transparenz über die Abweichungssituation der eigenen Praxis hergestellt werden und eine ausführliche Dokumentation vorliegen. Spezielle Sorgfalt sollte bei der Dokumentation für die speziellen Leistungen, die bereits eine hohe Häufigkeit oder Abweichung aufweisen, liegen, um entsprechend auf Anfragen vorbereitet zu sein. Außerdem kann die Praxis in die Kommunikation zu einzelnen Leistungen mit der KV treten, bspw. zur Anmeldung einer Praxisbesonderheit, wenn die Praxis eine besondere Klientel bedient, welche gewisse Leistungen häufiger als der Durchschnitt bedingt.

Langfristig kann mithilfe der Auswertung der Tendenzen Prüfungen proaktiv vermieden werden:

- Abrechnungsfehler können mithilfe der Auswertung der Daten identifiziert werden. Gezielte Schulungen und Weiterbildungen für das Praxispersonal können helfen, diese zu minimieren und unterstützen eine effiziente und fehlerfreie Abrechnung.

- Optimierung der Dokumentationspraxis: Richtlinien und Leitlinien zur Dokumentation unterstützen Ärzte bei der korrekten Erfassung relevanter Informationen. Die Nutzung von elektronischen Patientenakten erleichtert die Dokumentation und erhöht die Nachvollziehbarkeit.

- Stärkung der Kommunikation und Kooperation: Der Austausch mit Krankenkassen und Kassenärztlichen Vereinigungen kann dazu beitragen, Missverständnisse zu klären und Regressforderungen zu vermeiden. Die interdisziplinäre Zusammenarbeit und Netzwerkbildung erleichtern den Informationsaustausch und verbessern die Behandlungsqualität. Durch die frühe Erkennung möglicher Abweichungen kann die Kommunikation bereits frühzeitig eingeleitet werden.

- Compliance und Ethik: Die Einhaltung der rechtlichen Vorgaben und Abrechnungsrichtlinien ist unerlässlich. Eine Überprüfung der medizinischen Notwendigkeit vor der Abrechnung sowie eine transparente und ethisch verantwortliche Praxisführung tragen zur Vermeidung von Regressen bei.

Zusammenfassend kann man sagen, dass die Vermeidung von Regressen in niedergelassenen Arztpraxen eine proaktive Herangehensweise erfordert. Durch eine verbesserte Übersicht über die Ziffernstatistik des laufenden sowie vergangener Quartale und die Einordnung dieser in den Zusammenhang der Prüfgruppe können die Abrechnungspraxis und Dokumentation optimiert, Kommunikation und Kooperation mit KVen verstärkt sowie die Einhaltung von Compliance und ethischen Standards verbessert werden. Dadurch können Ärzte das Risiko von Regressforderungen deutlich reduzieren.